01

发票管理新办法

11月1日起施行

近日,北京税务和广东税务相继发布了增值税发票管理新规定。比如北京,近日发布《增值税发票分类分级》管理办法,发票管理迎来重大变化!

划重点!文件主要内容:

01分类分级管理方式:将纳税人分为三类,特定纳税人、重点管理纳税人和普通纳税人。

023个月零申报将纳入重点管理!特定纳税人和普通纳税人连续3个月零申报或发生法定代表人、财务负责人、经营项目或经营地址变更,且信息系统涉税风险识别结果异常的,将被纳入重点管理纳税人管理。

03重点核查方向:发票使用、纳税申报、电子底账、违法违章!信息系统涉税风险识别结果异常,风险等级为高的企业可能被重点监控!尤其以下两类企业:

1、存在被列为异常增值税扣税凭证的走逃(失联)企业;

2、法定代表人、投资人、股东曾任非正常企业(含非正常注销)法定代表人的纳税人等情形的。

04重点管理纳税人领用发票将受限!不予批准(核定)发票申请对重点管理纳税人发票领用设置了金额限制,尤其对重点管理纳税人中的4级纳税人,增值税发票审批(核定)环节不予批准(核定)发票申请。

05严查发票!以后在发票上别动歪心思了!以上种种迹象表明,发票将面临越来越严厉的核查,大家千万不要在发票上动小心思了,以免因小失大。

那么,在发票管理如此严格的今天,纳税人该怎么办呢,小编就来给大家统一解答。

02

严查发票之下!

12月31日前,务必注意这8个误区!

误区一:开具发票一定要交税?

错误!符合免征增值税规定的,开具普通发票不需要缴纳增值税。对小规模纳税人发生增值税应税销售行为,月销售额未超过10万元(或季度销售额未超过30万元)的,开具普通发票免征增值税。

误区二:一般纳税人才能开具增值税专用发票?

错误!自2020年2月1日,所有小规模纳税人(其他个人除外)均可以选择使用增值税发票管理系统自行开具增值税专用发票。

误区三:超出经营范围一定不可以开具发票?

错误!根据《国务院关于修改<中华人民共和国发票管理办法>的决定》及《增值税发票开具使用指南》规定,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。

所以纳税人发生应税行为,除国家有明令禁止销售的外,即使超出营业执照上的经营范围,也应当据实开具发票。

误区四:不开发票没税收风险?

错误!根据《中华人民共和国发票管理办法》第三十五条的规定,应当开具而未开具发票的,最高可处1万元罚款。对通过不开发票达到逃避缴纳税款的目的,认定为“偷税”的,将被处以不缴或少缴税款百分之五十以上五倍以下的罚款。

误区五:报销要有纸质发票?

错误!增值税电子发票和纸质发票一样合法有效。增值税电子普通发票的开票方和受票方需要纸质发票的,可以自行打印增值税电子普通发票的版式文件。

误区六:免征增值税项目不需要开具发票?

错误!纳税人适用免税增值税,不可以开具增值税专用发票,应该按照相关的规定开具增值税普通发票。

误区七:申请发票、领购发票、提高开票限额要到柜台才能办?

错误!申请发票、领购发票、提高开票限额均可通过电子税务局办理了,有些地方税务局为方便纳税人还开通了官方微信办理方式,具体可咨询当地税务局哦!

误区八:发票丢失要登报

错误!发票丢失登报作废声明不再提交,已取消登报要求。

03

2020开票的24个细节11项特殊规定

你一定要收藏!

了解了发票误区,问题就是如何开具发票了,对于开具发票,小编根据相关规定,整理汇总了24个需要注意的开票细节,以及11项增值税专用发票开具的特殊规定,还不赶紧收藏起来!

此外,还有43中不得开具增值税专用发票的情形,会计们一定要注意哦,我们准备了视频课,供大家学习

04

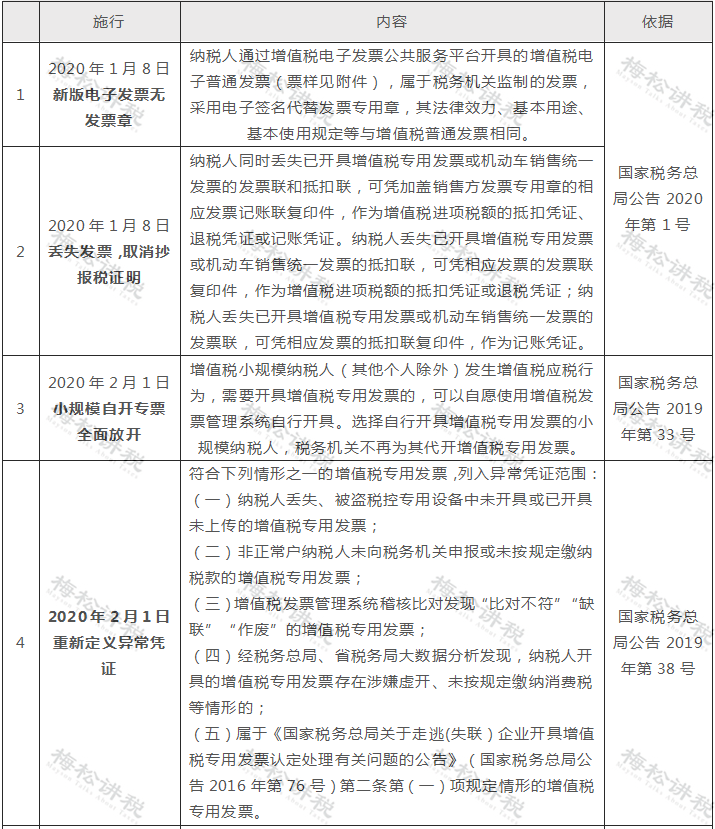

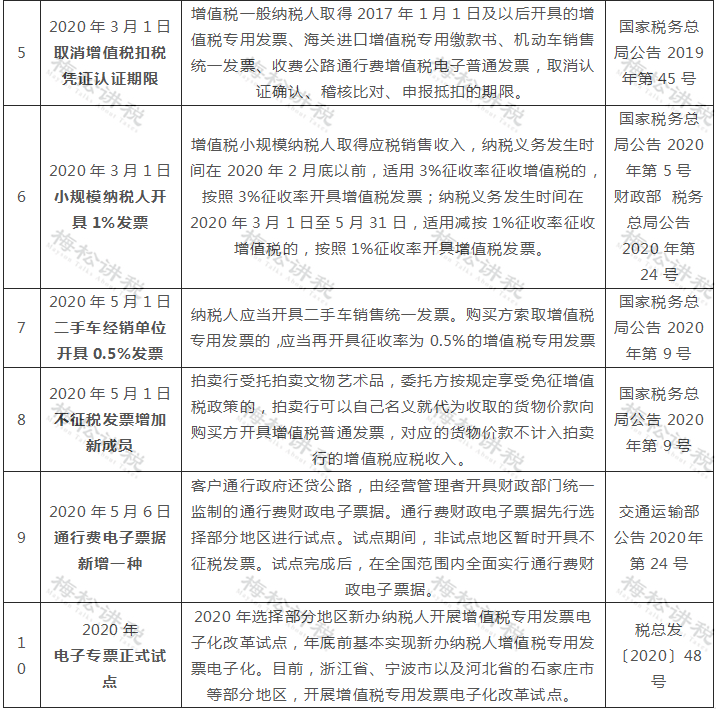

附:2020年10项发票新规

最后,2020年发票新政层出不穷,你还没掌握吗?没关系,小编在这为大家汇总梳理!

济南永硕信息咨询有限公司

电话:13181715191

Copyright © 2025-2030 济南鑫诚信息咨询有限公司 版权所有 技术支持: 亘安信息